债基和养老基金互联网金融大会哪个收益高?债基可以作为养老投资吗

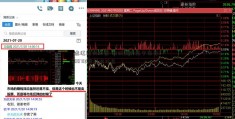

债基和养老基金哪个收益高,信任咱们心里都稀有。今日咱们就来聊聊这个论题。首要,咱们先来看看两者的危险偏好有什么不同。从危险视点来看,货币基金的危险较低。由于货币基金出资的都是短期资金,所以收益率一般都不会太高。而银行理财产品的危险较高,一般都是中长时刻资金,收益率也比较高。但可是跟着时刻的推移,银行理财产品的收益率会逐步下降,到时分就不必定能跑赢货币基金了。一:债基和养老基金哪个收益高些;?????债券基金是一种出资与债券的基金,危险比照股票型基金、混合型基金、指数型等等类型是要小的,那么债券基金适宜养老吗?危险大不大?为咱们预备了相关内容,以供参阅。??????债券基金里边也是有细分的,债券基金又分纯债型、偏债型、股债平衡型、债券增强型,品种不相同,危险和收益也是会有不同的,详细收益状况如下:??????1、纯债型基金的均匀年化收益率一般在±3~4%之间。??????2、偏债型混合基金的均匀年化收益率一般在±5~6%之间。??????3、股债平衡型基金的均匀年化收益率一般在±10%~15%之间。??????4、债券增强型基金的均匀年化收益率一般在±20%~25%左右,但要根据股市行情,行情好或许超越20%,行情欠好则有或许亏20%,有些基金司理才能拔尖的,一年或许有30%或60%左右的收益。??????假如是养老,其实是不主张危险太大的,主张危险比较小的是会比较适宜,由于老了今后很有或许是退休的状况,就没有工资收入??????由于纯债型基金尽管说收益不高,但比银行定时是要高了许多,其次危险也不是很大,长时刻持有挣钱的或许性是比较大的,亏本的或许性是比较小的。二:债基和养老基金哪个收益高一点连绵一年的债牛行情后,许多出资债券基金的出资者迎来了收成的时节。近来,基金君在逛各种论坛时发现,不少出资债基的基民一再吐槽债基的换回费,以沪上一家中型公募的信誉债基为例,基金管理费为0.7%,针对一般出资者的申购费为0.8%,持有期限低于180日后端换回费为1.5%。到2月14日收盘,该只基金从2018下半年以来收益率为2.49%,假如持有期限低于180日,扣除申赎费率,基金剩余收益只剩0.19%,费率成为腐蚀这只基金收益的最大首恶。那么,基金费率一般结构是怎样的,一般出资者如安在出资中躲避高额申赎费率呢?基金君采访几位业内人士,为您共享一下如安在出资中避开高费率的“坑”。阶梯换回费有玄机部分债基1年内换回费为2%从公募基金的申赎费率结构看,出资者在购买基金时就要付出申购费,在卖出基金时需求收取换回费。但也有少量基金在费率规划上添加了后端收取申购费的规划。基金君做了计算,在1468只债券型基金中,有后端收取申购费的基金只要21只。事实上,为了鼓舞出资者长时刻持有,基金公司针对换回费率做出阶梯型收费的形式,比方汇添富双利增强A换回费率规划为:0~7日,收取1.5%;7~30日,收取0.75%;……2~3年,0.06%;3年以上则不收取。也便是说,持有越久费用越低,3年以上不收费。但是,除了7日收取1.5%的费率外,目前市场仍有23只债基,合同约好对持有180日乃至18个月以内期限的换回费相同收取1.5%的高额费率,部分债基乃至约好持有1年内换回费为2%,显着高于同行业。怎么避开高费率的“坑”?一般出资者该怎么擦亮眼睛,在买基金时分怎么避开这些“坑”呢?1.细心检查基金费率表 合理匹配出资周期与换回费率

目录