隆基股票归于什么概念?咱们能够简略的理解为,这是一家专心于光伏职业的公司,首要从事太阳能电池的研制、出产和出售,并供给相关技能服务。从这个视点来看,它的事务规模应该是光伏产业链的上游,也便是硅片、电池片、组件等光伏设备制造商。但实际上,它的事务规模远不止这些。比方,它还仍是一家电动轿车公司,在新能源轿车范畴有着十分深沉的技能堆集。

东吴证券股份有限公司曾朵红,陈瑶,郭亚男近期对隆基绿能进行研讨并发布了研讨陈述《2022年三季度点评:在手订单创前史新高,新技能快速推动》,本陈述对隆基绿能给出买入评级,以为其方针价位为64.70元,当时股价为49.25元,预期上涨幅度为31.37%。

隆基绿能(601012)

出资关键

事情:公司发布2022年三季报,2022Q1~Q3营收870亿元,同增54.9%,其间2022Q3营收366亿元,同增73.5%,环增15%;2022年1-9月归母净利109.8亿元,同增45%,其间2022Q3归母净利45亿元,同增75%,环增18%,成绩偏预告上限。其间,获益于硅料提价,公司2022Q3出资收益约13.8亿元;获益于汇兑收益,财政费用为-8.4亿元。

硅片组件出货继续高增,盈余坚硬:咱们测算公司2022Q1-3硅片出货约62GW,同增约14%,其间2022Q3出货约22GW,同增约42%,环比略增,单瓦净利约0.12元,环比相等。全年咱们估计硅片出货86~88GW左右,同增约25%;单瓦盈余坚硬,龙头位置安定。咱们测算2022Q1-3组件出货约31GW,同增14%;其间2022Q3出货13GW,环增约12%,咱们测算单组件净利约2分,一体化盈余约0.14元,环比根本相等。全年咱们估计组件出货45W+,同增约18%+。跟着硅料产能逐渐投进,2023年硅片及组件事务都将迎来放量,咱们估计2023年硅片出货130GW,同增50%,组件出货70GW+,同增55%+。

新技能投产落地、2023年加快浸透:自2021年至今,公司已11次改写电池转化功率世界纪录,领跑全职业。2022年9月底,西咸15GWHPBC电池正式投产,咱们估计2023Q1将满产,后续产能达30GW。泰州4GW项目设备进厂中,咱们估计2023Q2满产。咱们估计2023年HPBC出货将达20~25GW,溢价3~4美分,新技能浸透率继续提高,享超量收益!

合同负债创前史新高,获益硅料降价弹性大:公司2022Q3合同负债215亿元,同增150%,环增68%,创前史新高,跟着硅料逐渐投产降价,2023年公司组件事务获益硅料降价弹性大。2022Q3存货周转天数73天,环降11天,同降22天,营运功率提高明显。

盈余猜测与出资评级:依据公司硅片组件出货高增,咱们保持此前盈余猜测,咱们估计2022-2024年净利润155/196/246亿元,同增71%/26%/25%。依据公司为硅片龙头,一体化布局效果明显,咱们给予2023年25倍,对应方针价64.7元,保持“买入”评级。

危险提示:方针不及预期,竞赛加重。

证券之星数据中心依据近三年发布的研报数据核算,国金证券姚遥研讨员团队对该股研讨较为深化,近三年猜测准确度均值高达85.2%,其猜测2022年度归属净利润为盈余155.37亿,依据现价换算的猜测PE为17.16。

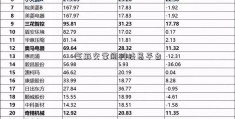

最新盈余猜测明细如下:

该股最近90天内共有31家组织给出评级,买入评级23家,增持评级8家;曩昔90天内组织方针均价为72.39。依据近五年财报数据,证券之星估值剖析东西显现,隆基绿能(601012)职业界竞赛力的护城河优异,盈余才能优异,营收成长性较差。财政相对健康,须重视的财政目标包含:应收账款/利润率。该股好公司目标4星,好价格目标2.5星,归纳目标3星。(目标仅供参考,目标规模:0~5星,最高5星)

以上内容由证券之星依据揭露信息收拾,与本站态度无关。证券之星力求但不确保该信息(包含但不限于文字、视频、音频、数据及图表)悉数或许部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联络咱们。本文为数据收拾,不对您构成任何出资主张,出资有危险,请慎重决议计划。