[星火金融]大金 股票(大金重工股票千股千评)

在全球低碳一致下,走向低碳化年代是大势所趋。在新形势下,我国正在建立起以低碳为中心的碳经济秩序,以太阳能、风电、水电为代表的清洁动力、新动力成为远景宽广的新式职业。

本年以来针对清洁动力相继有扶持方针出台,大大提振了职业开展。尤其是在能耗双控下,清洁动力发电数据成为社会重视焦点。

近来央视报导,到现在,我国风电并网装机容量打破3亿千瓦大关,较2016年底完成翻番,是2020年底欧盟风电总装机的1.4倍、是美国的2.6倍,已接连12年稳居全球榜首。

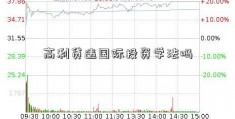

多重信号显现,未来风电装机在碳中和之前都将坚持快速添加。宽广的商场远景,以及职业高速安稳开展,继续点着资本商场心情。自2021年以来,到11月29日收盘,Wind电力职业风能发电板块涨幅101.54%。

在炽热的行情下,风电个股成为商场宠儿,其间大金重工体现牛气逼人。据Wind计算显现,大金重工年度涨幅均超越400%,和精功科技领涨A股,在本年44只年度涨幅超越100%的个股中体现优异。

榜首、风电配备榜首队伍企业大金重工主经营务为风力发电设备制作,于2010年登陆我国深圳证券交易所中小板,是风电塔筒职业榜首家上市公司。

公司专业从事陆上和海优势电配备制作,首要产品有惯例陆塔、大直径分片式陆塔、低风速柔性高塔、海塔、单桩、群桩、导管架、海上升压站等。其间风电塔筒是公司首要产品,2020年收入32.87亿元,占营收比重约98.85%。

从实力看,公司有辽宁阜新、山东蓬莱、内蒙古兴安盟、张家口尚义四大出产基地,规划产能到达100万吨/年。其间,山东蓬莱出产基地规划产能50万吨/年,是公司两海战略(海优势电和海外商场)的施行主体,是风电职业界单体产能最大,资质最全的海优势电塔筒和桩基设备供货商。

从职业位置看看,公司坐落全球风电配备制作工业榜首队伍企业,是Vestas、SGRE、GE、金风科技、远景动力、上海电气等国内外闻名主机厂商的全球战略协作伙伴,并与国家动力集团、国家电投、中广核、华能、华润、三峡新动力、华电、大唐、我国电建、我国能建、丹麦沃旭动力(Orsted)等国内外大型电力投资公司建立了长时间协作关系。

第二、获益于海优势电添加2021年关于风电工业是一个特别的年份,陆优势电补助全面退出,海优势电中心补助也是最终一年。尤其是在双碳推进下,风电抢装潮成为当下工业开展一致,在这种情况下,海优势电或成风电添加主力军。

依据各省方针方针计算,2021至2025年,我国新增海优势电装机规划可达3470万千瓦。依据GWEC的数据,到2020年年底我国海优势电装机量为999万千瓦,考虑各省新增装机量,2025年我国海优势电装机量可达4469万千瓦,五年CAGR为35%。

跟着我国海优势电装机规划的高速添加,将会大幅带动海塔、单桩、群桩等风电零部件需求,海优势电体现继续优异,海风工业链盈余抢先。

据东吴证券研报计算显现,本年前三季度国内新增风电装机16.43GW,同比添加18%,其间海优势电新增装机382万千瓦,同比添加143%。

获益于2021年风电商场需求旺盛,以及职业装机快速添加大金重工产销量及出售收入出现大幅添加态势。2021前三季度,公司主营收入31.8亿元,同比上升57.53%;归母净利润4.33亿元,同比上升40.13%。

第三、钢价影响本钱在职业高景气周期,大金重工成绩体现可圈可点,但因为公司产品所需的原资料首要是钢材,在本钱中占比较大,钢材价格假如居高或继续上涨,或许会给经营本钱形成不小的压力。

钢材于2020年四季度上涨,在2021年创出近几年价格新高,导致风电板块内分解显着,中游零部件盈余下滑。一方面,上游钢价上涨,另一方面,风电下流招标价下降,风电零部件厂商面对两层盈余紧缩。

以风电铸件企业日月股份为例,本年前三季度,公司营收34.87亿元,同比削减6.62%,归母净利润5.71亿元,同比削减18.68%。尽管没有详细发表净利润下滑原因,但公司曾在本年中期报发表,首要资料处于上涨趋势添加了经营本钱。

此外,风电主轴企业金雷股份本年三季度营收4.62亿元,同增3.51%,归母净利润1.40亿元,同比削减10.78%。三季度公司毛利率从本年中期的43.69%跌至38.65%。

公司在投资者交流会上解说称,一方面是因为新上铸造主轴本季度开端完成出售,因为铸造轴的出产尚处于初期阶段,本钱没有到达最佳状况毛利较低;另一方面铸造产品受原资料价格继续处于高位、海运费上涨导致毛利率有所下滑。

不过国家注意到黑色金属等大宗产品高价对实体经济形成的影响,并在本年5月施行干涉,国内钢材价格冲高回落,但仍处于相对高位运转,并于本年9月底再度冲高后再度回落。

在应对原资料提价上,大金重工表明将加强对商场走势的动态剖析和研判,加强与供货商的交流和战略协作,尽或许确定订单原资料收购本钱,安稳原资料资源收购途径,操控原资料收购价格的动摇起伏。此外,公司加大收购量,导致存货添加,到本年三季末,公司存货约为17.47亿元,比2020年底添加71.45%。

小结归纳来看,风电板块面对和光伏工业相同的境遇,一方面,职业迎来前所未有的“双碳”利好,进入开展的黄金时期,远景无限。另一方面,风电仍面对上游原资料提价带来的开展窘境,让职业快速扩张承压。但凡事也有破例,作为零部件企业,大金重工却在冰火两重全国体现鹤立鸡群,成为风电最大赢家。

不过就在公司股价涨潮400%之际,一纸减持公告不期而至。11月19日,公司公告表明,收到公司部分董事、高档管理人员孙晓乐、赵月强、蒋伟、陈睿提交的《关于减持公司股份方案奉告函》,减持理由个人资金需求,拟减持数量占公司总股本0.14%,份额较小。

从减持公告发布后,公司股价体现看,此次董事、高管减持并未对公司形成太多影响。

作者:李莹

![[星火金融]大金 股票(大金重工股票千股千评)](https://www.wgzai.com/zb_users/upload/water/2024-01-25/65b223e5014a8.jpeg "[星火金融]大金 股票(大金重工股票千股千评)")

推荐阅读

-

![2023年第47周重点城市市[股票内参]场表现-市场行情-中国地产](https://wgzai.com/zb_users/cache/thumbs/ad07a4f126216901a044034aa96c56be-235-120-1.jpeg)

2023年第47周重点城市市[股票内参]场表现-市场行情-中国地产

-

高利贷违国际投资学法吗

-

2021比特币移动筹码分布图价格

-

儿童成长基金保险怎么样(小孩成长基金保配资如何控制资金风险险)

-

郑煤机股票(郑煤机股票基金频道金融界股吧)

-

002787股吧:探究尤夫股份国科微芯片产业链

-

基金000311今日净值(基广发证券手机版金000311今日净值查询)

-

中国国航股吧(中国国航股吧同花顺)

一区分一只股票是属于沪市还是深市主要取决于股票代码1沪市a的股票交易代码以600601或603开头,例如,运盛行业股票代码为中国国...

-

002303美盈森股民交流股吧(002303美盈诺安基金管理有限公司森股票行情)

5月28日晚间,美盈森发表工业大麻工业开展项目开展公告称,公司与江南大学完成了《技术协作协议》的签署程序,两边迁就工业大麻麻籽在食...

-

基金一般申购费多少(川仪股份为什么有的基金有申购费,有的没有)

...